戸建て住宅やマンションの購入、リフォームなどで住宅ローンを検討し、利用している方も多いと思います。

その中で注目されているのが、住宅ローンの金利の問題です。低金利政策などによって住宅ローンの歴史的な低金利の推移が続いていましたが、

2022年12月に日銀の金融政策決定会合で大規模緩和を修正する方針の影響を受けて、住宅ローンの固定金利が今年(2023年)の1月に上昇しています。

それによって、固定金利と変動金利のどちらがいいのか不安になっている方も多いと思いますので、

今回は、固定金利と変動金利の違いや選ぶポイントについて解説していきたいと思います!

住宅ローンの金利タイプの種類・特徴

住宅ローンのタイプは、『全期間固定金利型』『変動金利型』『固定金利期間選択型』の3つのタイプに分けられます。それぞれの特徴やメリット・デメリットは以下のようになります。

全期間固定金利型・・・契約時に決められた金利が完済まで固定されるタイプ。市場金利が変動した場合でも金利が変わらないため、返済額も変わりません。

(メリット)

・金利上昇のリスクがない

・返済額が固定になるため、月々の家計や返済計画が立てやすい

(デメリット)

・変動金利型より金利が高い

・市場が低金利になっても返済額が変わらない

変動金利型・・・半年ごとに金利が見直されるタイプ。ただ、金利が変わっても返済する金額は5年ごとにしか変わらない「5年ルール」が適用されることが一般的です。

(メリット)

・全期間固定金利型と比べて金利が低いことが多い

・市場金利が下がれば返済額が減る

(デメリット)

・返済額が高くなるリスクがある

・返済計画が立てにくく、市場金利の状況などをチェックする必要がある

固定金利期間選択型・・・返済開始から一定期間固定金利期間を選択することができ、期間終了後は自動で変動金利に変更されるタイプ。期間は、返済開始から「3年」「5年」「10年」など選択でき、期間終了後は変動金利か固定金利を選択できるものが多くなっている。

(メリット)

・固定金利期間中は返済額が変わらない

・一定期間安定して返済できるため、その間に家計を見直すことができる

(デメリット)

・固定金利期間は金利タイプの変更ができない

・固定金利期間終了後は変動金利になる可能性もあるため、返済計画が立てにくい

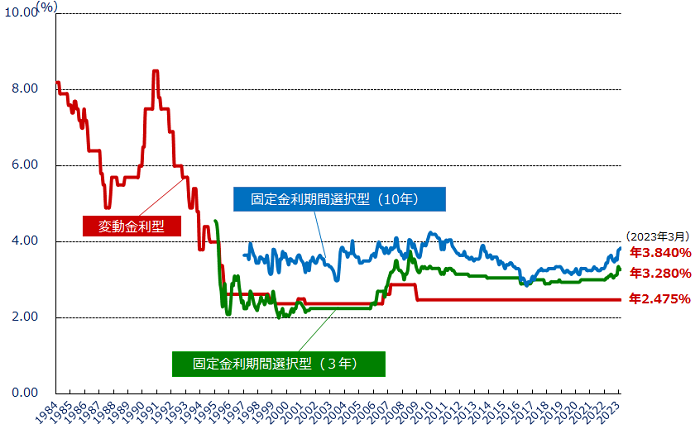

住宅ローンの金利推移状況

下のグラフは、住宅金融支援機構が発表している『民間金融機関の住宅ローン金利の推移』になります。(2023年3月1日時点)

引用元:住宅金融支援機構|民間金融機関の住宅ローン金利推移(変動金利等)

URL:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】 (flat35.com)

固定金利期間選択型(3年・10年)は2022年あたりから上昇していますが、変動金利は上昇していません。これは、両者が連動する金利が違っているためです。

固定金利は長期金利に連動し、変動金利は短期金利に連動します。長期金利と短期金利の違いは、「期間」になります。

・長期金利:1年以上の金融資産の金利。代表例 10年物国債

・短期金利:1年未満の金融資産の金利。代表例 政策金利

日銀が長期金利の変動幅を±0.25%から±0.5%へと拡大したことにより、固定金利の主な指標である10年国債の金利は2022年12月半ばから急上昇しました。

それにより、全期間固定金利型と固定金利期間選択型の金利が引き上げられました。フラット35のような全期間固定金利型の方が金利の上昇率は高くなっております。

住宅金融支援機構が行っている「民間住宅ローン利用者の実態調査(2021年4月調査)」によると、変動金利を選んだ人は全体の68.1%。約7割の人が変動金利を選択しています。

対して、全期間固定型は11.2%。残りの20.7%が固定期間選択型(固定2年、3年、5年など)となっています。

ご自身やご家族のライフスタイル、資産状況、ライフプランによってどの金利タイプを選択した方がいいのか変わっていますので、次に住宅ローン金利タイプの向いている人を解説していきます!

住宅ローンの金利タイプの向いている人

・全期間固定金利型に向いている人・・・

金利上リスクを避けたい人、安定した返済計画を立てたい人、収入に対する借入比率が高い人

・固定金利期間選択金利型に向いている人・・・

一定期間の返済額を安定させたい人、借入額や返済期間を抑えられる人

・変動金利型が向いている人・・・

返済期間が短い人、固定金利との差額分を貯金or運用できる人、政策金利などについてのニュースをこまめにチェックできる人

固定金利や変動金利の特徴やメリット・デメリットを理解した上で、ご自身に合う金利型を選択していきましょう!

まとめ

住宅ローンは大体の方が35年という長い期間でローンを組む場合が多いので、ご自身の資産状況や家族のライフプランをしっかりと検討してよりよい選択をしていきましょう!

現在は、固定金利と変動金利の金利差が大きく変動金利を選択させれている方が多いですが、今後の金利の動きは分からないので、

変動金利の金利推移などをチェックしつつ、返済計画を見直していくことが重要になると思います。

また、住宅ローンの借り換えを検討する場合もタイミングや借り換えの諸費用なども検討して、返済額がお得になるのか確かめていきましょう!